sex5 【锌二季报】故事还没甩掉

发布日期:2025-03-28 12:42 点击次数:118

sex5

sex5

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起原:紫金天风期货询查所

【20250326】锌二季报:故事还没甩掉

中枢不雅点

25年矿端增量瞻望较为可不雅,但传导至冶真金不怕火端仍存在一定瓶颈,全年锌锭复产最终增量相对有限;

终局需求亮点商量在出口和走运板块,瞻望国内年度需求同比增长2%傍边;

自慰自拍瞻望全年锌价以宽幅触动为主,运行区间基本与24年相配,走势或前高后底;

月差上,体恤供应端扰动/复产增量超预期带来的结构性契机;比值上,寄望国外新增减产带来的表里正套交游空间;

尽管锌在有色中相对颓势,但合座进展或优于预期,不暴虐当作空配的首选,需更多体恤月差/比值的交游契机。

季度导览

定量与定性:锌的预期已矣到了哪一步?

定量来看:

原料的问题还是基本惩处,3000元/吨的加工费能给到真金不怕火厂一定的复产激发;

国内的复产预期已初步已矣,3月份锌锭产量或同比加多8万吨,但后续络续大限制复产的概率较低;

国外的减产预期已运转已矣,hobart告示减产1/4,低Benchmark配景下,国外真金不怕火厂仍有预期减量;

全年的终局需求不会太弱,Q1莫得出现预期内的累库,现货供应也较为缓和;

定性来看:

本年发生地域冲突的可能性显赫高于往年,锌精矿的主产区位于大洋洲、南好意思洲和东亚,地域冲突对锌原料的影响稍弱于其他有色品种;

关税问题是工业品本年的迫切驱动,影响旅途为COMEX/现货溢价→LME→SHFE,现时锌锭的好意思东现货溢价相对自如,但铜还是运转提前已矣。

数据起原:SMM、各公司财报、紫金天风期货询查所

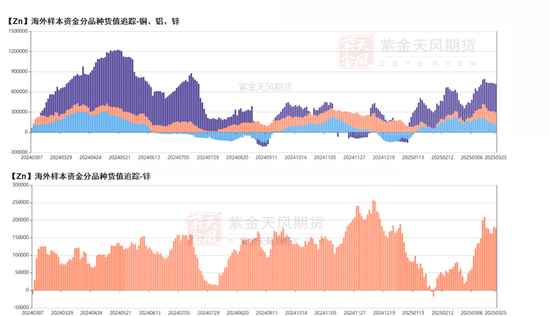

国外样本资金捏仓/货值

一年以来,国外样本资金在有色品目上都基本保管多配;

非论是基本面的矛盾(供需结构)、如故宏不雅扰动(地域冲突 + 关税问题)都对有色金属的实足价钱带来守旧,仍暴虐矛盾较强的有色品目保管多配。

实足价钱:锌的高下限在那处?

成例下限:矿山90%分位的C1现款资本(从矿山的角度开拔)

边缘下限:加工费触底时的价钱、真金不怕火厂减产时的价钱(从真金不怕火厂的角度开拔)

原料端

2024年突发扰动显然减少

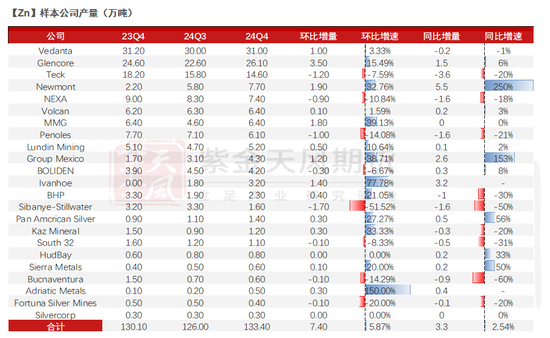

2024年矿端的增量主要来自于新型样爬产、老技俩复产、矿石品位提高。减量主要来自于部分矿山的矿石品位着落、但突发扰动带来的减量显赫裁减sex5。

孝顺较多增量的公司分歧为Newmont、Ivanhoc、Group Mexico、Glencore和Adriatic Metals;孝顺较多减量的公司分歧为Teck、NEXA、Sibanye-Stillwater、Peñoles 和 BHP。

地缘冲突影响产量

从公共的产量分散来看,锌矿主要分散在东亚、南好意思洲、北好意思洲和大洋洲等地。东亚、南北好意思洲和大洋洲推测占比在50%以上。而本年地域冲突等矛盾或商量爆发在亚欧大陆和非洲大陆,因此锌矿受到的扰动相对较小,但关于部分新增技俩咱们仍保捏严慎(刚果金的Kipushi矿/波黑的Vares等等)。

中国锌精矿的储量公共第二,但产量为公共首位,中国产量占比在30%以上。从锌矿限制来看,我国大型锌矿主要分散在内蒙古、云南、甘肃、广东、湖南等地。

从矿山程度和打算的角度接洽

25年的国外增量较为可不雅,主要来自于产量开释、矿山复产和采矿打算诊疗,表面增量约70万吨。

Antamina、Kipushi、OZ和Tara为25年重心技俩。

从投放程度来看,Q1后会有显然增量。

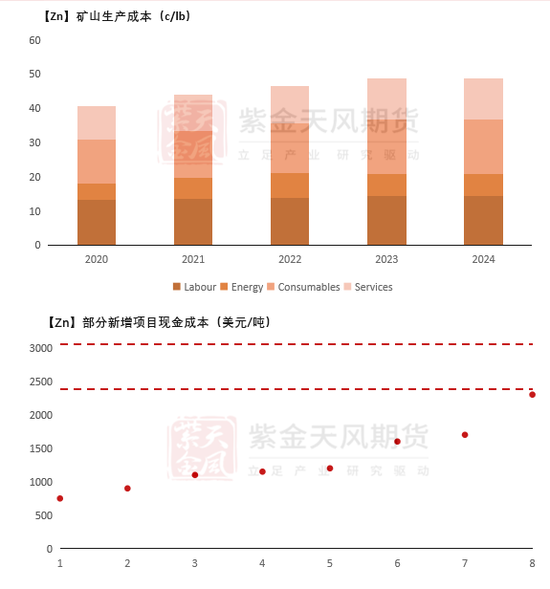

从矿山资本和利润的角度接洽

从资本的角度接洽:24年的矿山资本已不再加多;

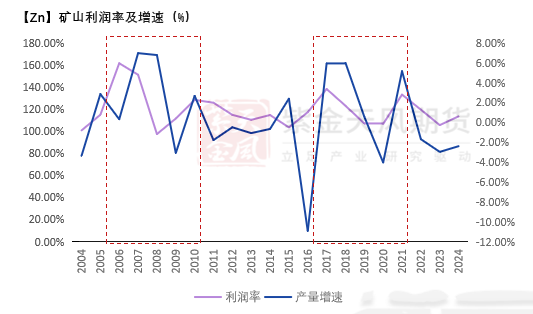

从利润的角度接洽:高利润率常常意味着高产量增速,且有1-2年滞后;

再行增项打算资本与利润抽象接洽:资本均低于90%分为的C1现款资本,现时锌价也能提供实足利润。

全年的原料供应预期

25年表面原料增量较为可不雅,从当今的技俩程度和矿山资原来看,已矣比例或高于积年。

冶真金不怕火端

供应刚性显然缓解

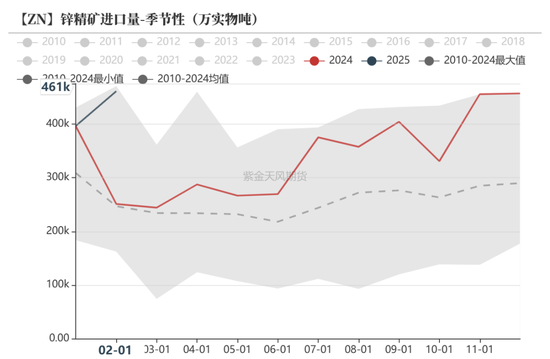

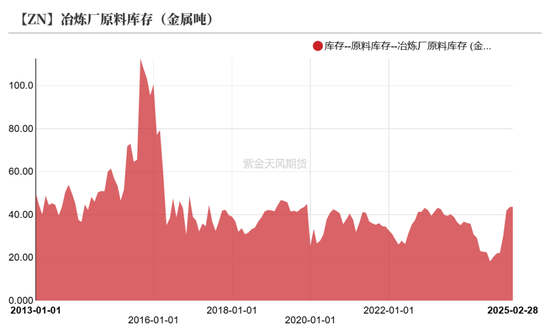

24Q3以来,新投产技俩和前期减产的矿山都基本收复供应增量,迟缓回反正轨,在国内真金不怕火厂积极补库的配景下,入口提高显然。

国内真金不怕火厂提前备库,且原料库存天数已来到相对高位,1-2月为传统的破费淡季,表里守旧共振,真金不怕火厂集体挺价,供应刚性显然缓解,带动加工费回暖。

以铜为镜:关税如何影响价钱?

以铜为例,关税预期的演绎旅途:CMX→LME→SHFE

从客岁5月出现的CMX挤仓行情来看,在不接洽关税的情况下,两边基差极值达800-1000好意思元/吨傍边。接洽10%-15%的关税空间,两者之间预期极值或达1500-1800好意思元/吨。若关税比例再提高至25%,两市集价差或接近2000好意思元/吨。

锌自己的产业结构和在好意思国的入口比例与铜有一定一样,但CMX穷乏锌的交游品种,若对锌锭笃定加征关税,演绎旅途将从当地市集的现货溢价运转传导(Midwest Zinc Premium)。

低Benchmark下的国外减产预期

入口加工费:从年后的反弹幅度上来看,外盘显然弱于内盘,主要原因或为国外真金不怕火厂莫得大面积减停产、原料技俩尚未完全供应增量;当今国外的矿冶矛盾显然强于国内。

本年的Benchmark:将于近期笃定,大宗预期低于100,国外真金不怕火厂资本较高,或存在小幅减产的可能性。

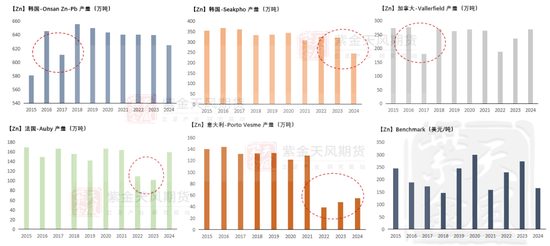

哪些国外真金不怕火厂容易发生减产?

国外需求

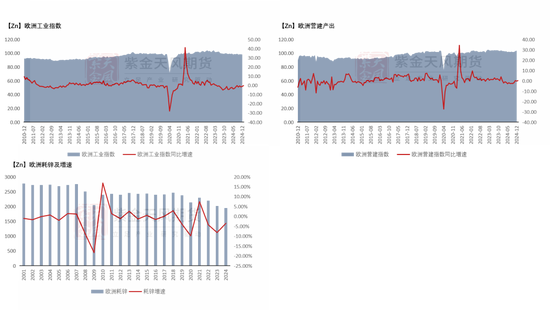

欧洲:需求出路疲软

受确立和汽车行业的株连, 欧洲2024年的工业指数和兴建产出齐呈下滑趋势,需求出路依然疲软。

瞻望2025年欧洲合座锌锭需求同比24年小幅下滑1.2%。

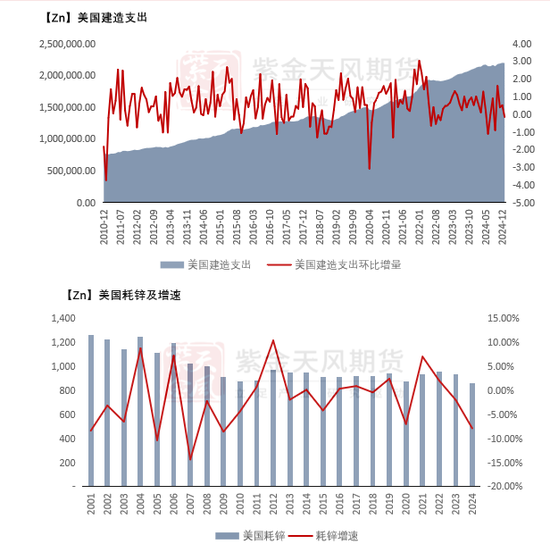

好意思国:再工业化带来守旧

好意思国的锌需求瞻望将受到再工业化的鼓动,小幅增长,但同期也濒临交易策略的不笃定性。

瞻望2025年好意思国合座锌锭需求同比24年增长1.6%。

国内终局与均衡

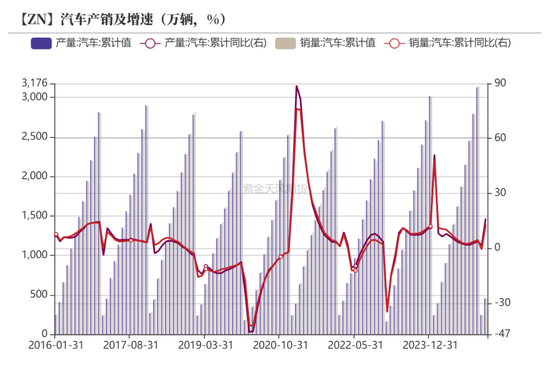

增与减的均衡:走运板块络续孝顺增量

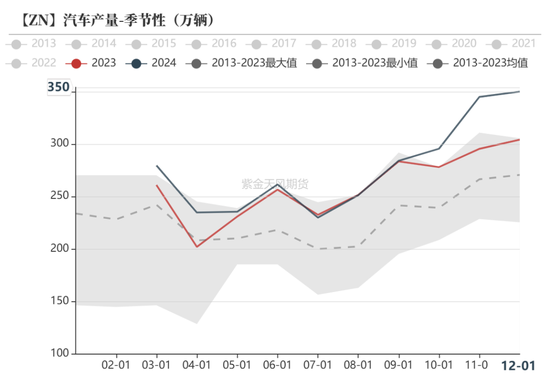

瞻望2025年全年汽车销量有望达到3250万辆,同比增长3.8%傍边。其中,乘用车销量增长3.6%傍边,商用车销量增长5.3%傍边。新动力汽车销量有望冲破1500万辆,增长20%傍边。

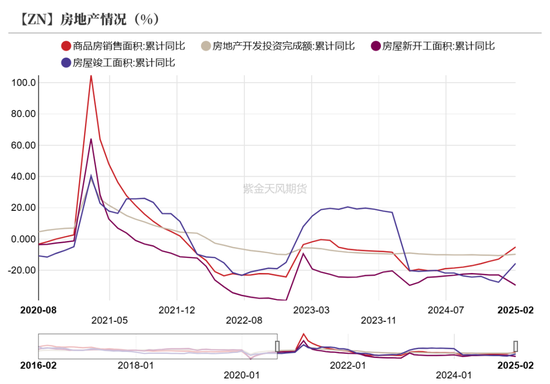

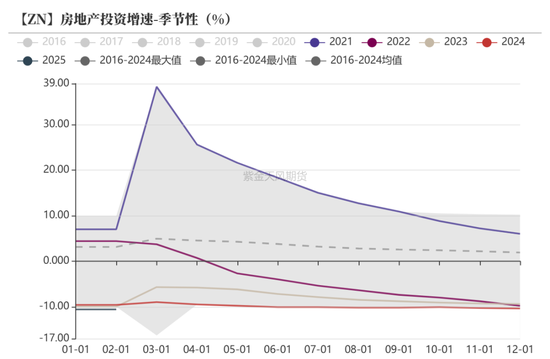

增与减的均衡:地产行业减量边缘放缓

瞻望地产基建板块化债资金边缘加多,带动2025年广义基建资金起原增7.3%,增速同比提高14%;2025年房建安投资增速或为-11.2%,与2024年比拟跌幅放缓。

基建投资增速保管基本盘,房地产减量边缘放缓,咱们上调房地产用锌减量5%至-10%。

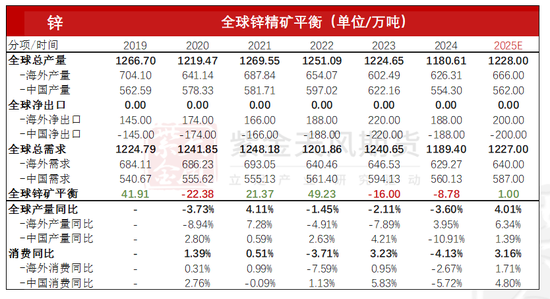

公共锌精矿均衡

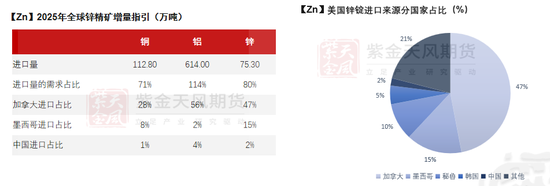

产量方面,预估25年新增锌精矿47万吨,同比增速4.01%;其中国外新增产量40万吨,国内小增8万吨;

破费方面,跟随加工费上行,国内真金不怕火厂复产愈加积极,上调国内原料需求,预估2025年公共矿端呈现紧均衡。

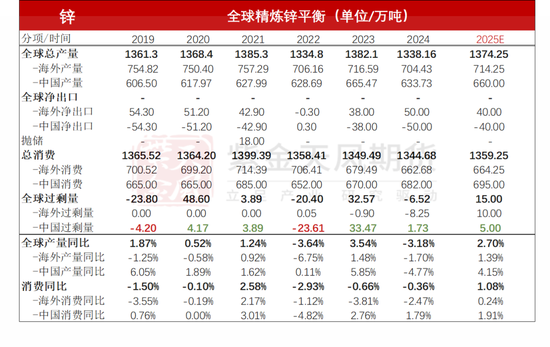

公共渊博锌均衡

较产量而言,瞻望25年国外复产10万吨渊博锌,国内复产30万吨渊博锌。跟随国内供应边缘改善,渊博锌净入口下滑至40万吨。

较破费而言,国内基建板块守旧较强,地产板块减量有限,出口及新质分娩力板块是破费的主要增量,国内破费同比24年增长接近2%。

新浪联接大平台期货开户 安全快捷有保险

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵念念远 sex5